Le taux d’usure est un terme qui revient lorsque vous faites face à un banquier ou à un courtier. Mais quelle est la définition du taux d’usure ? Pourquoi est-il important actuellement ? Qu’est-ce que l’effet ciseau ?

Pourquoi le seuil usuraire peut-il priver certains emprunteurs d’obtenir un crédit immobilier ? Le taux d’usure fait la Une de l’actualité immobilière et financière depuis quelque temps, tant son calcul n’est pas adapté à la situation actuelle.

Qu’est-ce que le taux d’usure ?

Le taux de l’usure est le taux maximal auquel une banque peut prêter. Son rôle est donc en priorité de protéger celui qui emprunte, en évitant de lui faire souscrire un prêt immobilier à un taux trop élevé. Cette limite imposée aux prêteurs est déterminée par la Banque de France. Cela permet non seulement de protéger les particuliers et les professionnels en France contre des taux excessifs mais aussi de préserver un équilibre financier. Le Code de la consommation et le Code monétaire et financier régissent les prêts usuraires.

Mais saviez-vous que les premières interdictions de prêt usuraire existent depuis 3 800 ans ? Dans le code de Hammurabi, premier grand code de lois en Mésopotamie, le taux d’intérêt supérieur à 20 % est prohibé car considéré comme toxique pour celui qui contracte le prêt !

Bon à savoir : Est-il possible de contourner le seuil usuraire ? Emprunter audelà du seuil d’usure est illégal. Ainsi, le TAEG (taux annuel effectif global) proposé par un établissement de crédit doit être inférieur au taux d’usure en vigueur. Dépasser le seuil usuraire constitue un délit passible de 2 ans d’emprisonnement et d’une amende de 300 000 euros (article L 341-50 du Code de la consommation).

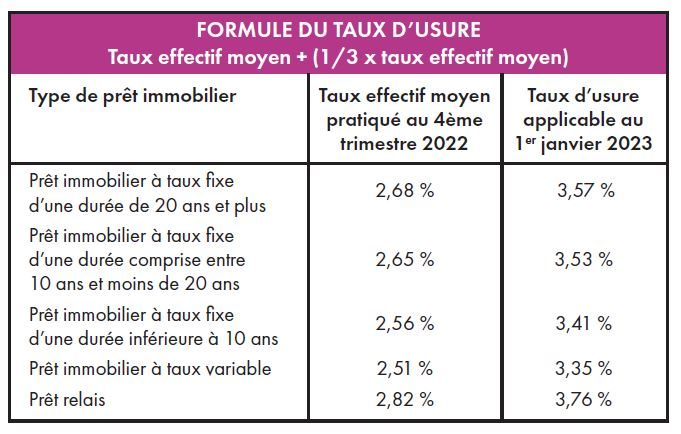

Comment calculer le taux d’usure ?

Le taux de l’usure est calculé par la Banque de France chaque trimestre et publié au Journal officiel. Tous les taux d’usure mis à jour sont accessibles sur le site de la Banque de France. Son mode de calcul est réglementé. La Banque de France ajoute un tiers au taux effectif moyen pratiqué par les établissements bancaires. Le taux d’usure ainsi établi constitue un plafond pour le taux annuel effectif global, le fameux TAEG, rendu obligatoire pour permettre à toute personne de comparer les offres de prêts.

Ainsi, le TAEG comporte notamment :

– le taux nominal

– les frais de dossier

– les frais d’assurance et de garantie obligatoires.

Or, l’assurance emprunteur exigée par toutes les banques ne provient pas d’une obligation légale. Pourtant, elle est inclue dans le taux annuel effectif global et donc dans le seuil usuraire à ne pas dépasser. Résultat ? Vous mettez en jeu des caractéristiques personnelles (âge, comportements à risque, métier, santé) dans un environnement d’évolution des taux. C’est une des premières faiblesses du mode de calcul du seuil usuraire.

Seconde faiblesse : la Banque de France s’appuie sur les crédits encaissés au cours du dernier trimestre pour calculer le seuil usuraire. Or, ces sommes encaissées sont issues d’une offre de prêt réalisée au minimum au trimestre précédent. Ce décalage pénalise fortement ceux qui veulent effectuer un achat immobilier en cas de remontée des taux.

Bon à savoir : L’effet ciseau du taux d’usure : l’emprunteur se retrouve pris dans une faille spatio-temporelle entre un taux d’usure basé sur les taux de plus de 6 mois et les taux au jour de la demande de prêt. Ce décalage suffit à exclure du crédit immobilier un nombre de plus en plus important de Français. Alors même que les taux de crédit immobilier demeurent très en dessous de l’inflation ! Emprunter reste donc une opportunité intéressante. Le taux de l’usure ne remplit alors plus son rôle protecteur, bien au contraire.

Quel est le taux d’usure en janvier 2023 ?

Le taux d’usure actuel est entré en vigueur le 1er octobre 2022. Il a bien évidemment fortement augmenté depuis le précédent trimestre. Mais, compte tenu de la remontée des taux d’intérêt liée à l’augmentation de l’OAT sur 10 ans, cette augmentation risque d’être insuffisante. Le détail des taux d’usure par type de prêt, par montant est disponible sur le site de la Banque de France et au Journal officiel.

Bon à savoir : En Europe, le seuil de l’usure est très différent. Ainsi en Italie, il est de à 6,5 %, 10 % en Belgique et même 18 % en Suisse !