Des contraintes de plus en plus fortes du DPE

Pour inciter les propriétaires à faire de la rénovation énergétique dans leur logement, le gouvernement va mettre en place différentes mesures dans les années à venir en se basant sur les résultats du DPE, le diagnostic de performance énergétique qu’il est obligatoire de réaliser lors d’une vente immobilière ou d’une mise en location.

Cela va concerner dès 2023 les passoires thermiques (biens avec un DPE en classe F ou G) :

– Obligatoire de faire réaliser un audit énergétique pour la vente d’un bien immobilier en classe F ou G à partir du 1er avril 2023.

– Interdiction de louer un logement avec un mauvais résultat au diagnostic de performance énergétique : dès le 1er janvier 2023 pour les logements en classe G avec un dépassement de consommation du seuil de 450 kWh/an.

Plafonnement de l’indice des loyers à 3,5%

Pour limiter l’impact de l’inflation sur les locataires, le gouvernement à mis en plus un plafond à l’augmentation de l’indice de référence des loyers (IRL) à 3,50%. Il est en vigueur pour l’indice du 3e trimestre 2022 à celui du 2e trimestre 2023. Les montants des loyers ne pourront pas reporter l’intégralité de l’inflation actuelle.

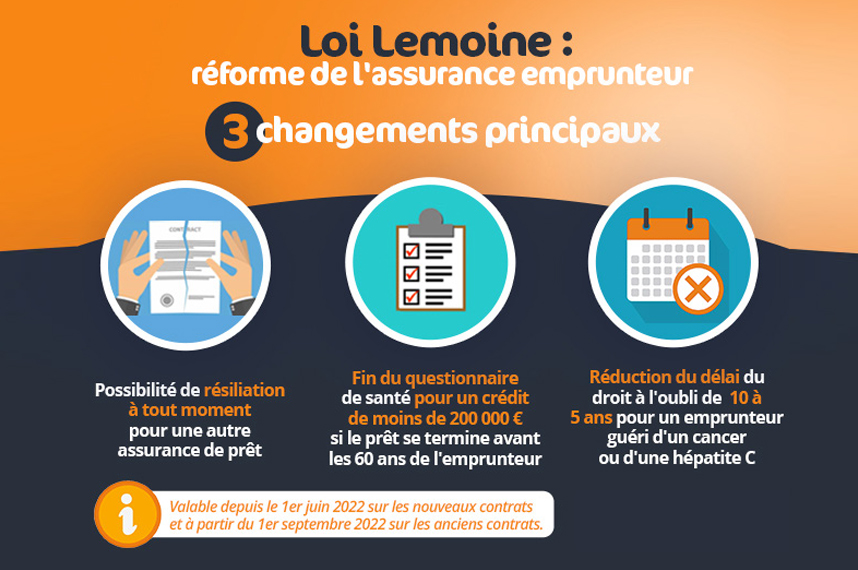

La loi Lemoine permet de changer d’assurance emprunteur plus facilement

Il devient beaucoup plus connu de pouvoir choisir son assurance de prêt immobilier librement au moment de la souscription de son emprunt (on parle alors de délégation d’assurance). Il devient surtout plus simple de changer d’assurance emprunteur à tout moment avec la loi Lemoine mise en place en 2022.

Comme le montre cette infographie, la résiliation simplifiée de votre contrat d’assurance emprunteur n’est pas le seul changement important. Il y a également la suppression du questionnaire de santé pour certains crédits ou la réduction du droit à l’oubli de moitié pour les emprunteurs qui sont guéris d’un cancer.

Comparer les offres des assureurs pour mettre en concurrence le contrat proposé par votre banque permet de générer de belles économies. C’est toujours cela de gagner dans le climat inflationniste actuel. En effet, il peut y avoir plusieurs milliers d’euros d’économie à la clé en choisissant le meilleur contrat d’assurance de prêt immobilier en fonction de votre profil. De plus, en négociant et en comparant pour trouver un contrat moins cher, cela vous permet de bénéficier d’un meilleur taux d’assurance de prêt immobilier. D’une part cela vous permet de faire de belles économies. D’autre part, cela peut également vous permettre de réduire votre TAEG et ainsi limiter les risques de refus de prêt à cause d’un endettement trop élevé ou d’un dépassement usuraire.

Défiscalisation immobilière : réduction des avantages de la loi pinel en 2023

D’autres dispositifs permettent d’inciter les investisseurs à acheter de l’immobilier avec des conditions particulières. Les incitations portent souvent sur des réductions d’impôts. Vous pouvez découvrir tous les dispositifs pour faire de la défiscalisation en immobilier en 2023 dans notre article de synthèse.

Dès le 1er janvier, les taux de réduction d’impôts proposés par le dispositif de la loi Pinel vont être revus à la baisse. La loi Pinel 2023 sera donc moins intéressante que celle de 2022. Voici les changements sur les avantages fiscaux pour de l’investissement Pinel :

Il y aura des réductions encore moins fortes en 2024. Seuls certains types de logements neufs seront éligibles à la loi Pinel Plus qui offrira les mêmes bénéfices fiscaux qu’en 2022.